Rizika rezervační smlouvy bez právníka: Na co si dát pozor při koupi nemovitosti

bře, 1 2026

bře, 1 2026

Rezervační smlouva vypadá jako jen další papír, který musíte podepsat, když kupujete byt nebo dům. Většina lidí si myslí, že to je jen formality, která zajišťuje, že nemovitost nezíská někdo jiný. Ale v praxi je to přesně opak. Rezervační smlouva je ten dokument, který může stát desítky tisíc korun - nebo vás zcela připravit o nemovitost, i když jste připraveni platit.

V Česku dnes přes 38 % všech transakcí probíhá bez realitní kanceláře. Lidé si hledají nemovitosti sami, hovorí s prodávajícími přes WhatsApp, domluví se na záloze a podepíší smlouvu v kavárně. To je skvělé, pokud jste zkušení. Ale pokud ne - a většina z nás není - může to skončit tragicky. Podle statistik z roku 2024 se přes 25 % rezervačních smluv bez právní kontroly stává zdrojem sporů. A nejčastější důvod? Chybějící podmínky, které byste ani nevěděli, že je potřeba mít.

Co vlastně rezervační smlouva dělá?

Rezervační smlouva není kupní smlouva. Je to dočasný závazek. Vy se zavazujete, že za nějakou dobu - obvykle 30 až 90 dní - podepíšete skutečnou kupní smlouvu. Prodávající se zavazuje, že během té doby nemovitost neprodá nikomu jinému. Za to zaplatíte zálohu - rezervační poplatek. Ten se obvykle pohybuje mezi 1 % a 5 % ceny nemovitosti. U bytu v Praze za 8,7 milionu korun to znamená 87 000 až 435 000 Kč. To není drobná částka. A pokud smlouva není správně napsaná, můžete ji ztratit.

Největší riziko? Ztráta zálohy. A to nejen kvůli tomu, že jste se rozhodli koupit jiný byt. Někdy to stačí, že banka odmítnula hypotéku. A pokud v smlouvě není jasné, co se stane v případě neschválení úvěru, prodávající má právo zálohu nevrátit. Podle dat z České národní banky 41 % kupujících, kteří podepsali rezervační smlouvu před schválením hypotéky, přišlo o zálohu. Ti, kteří počkali, ztratili jen 3 %.

Nejčastější chyby v rezervačních smlouvách

Největší problém není, že smlouva není napsaná. Je to, že je napsaná špatně. A mnoho lidí si to ani neuvědomí, dokud neztratí peníze.

- Chybí podmínka neschválení hypotéky - 33 % smluv bez realitky to nemá. To znamená, že pokud banka řekne „ne“, vy jste ztracený. Prodávající nemusí nic vrátit.

- Nejasné lhůty - 28 % smluv používá výrazy jako „co nejdříve“ nebo „během několika týdnů“. To je právní nula. Pokud se neshodnete, jak dlouho to přesně trvá, můžete být v porušení.

- Chybí souhlas všech vlastníků - pokud byt patří dvěma lidem a jen jeden podepsal, smlouva může být neplatná. 19 % smluv toto neřeší.

- Nejsou uvedeny podmínky vrácení zálohy - 62 % smluv neříká, co se stane, když se rozhodnete koupit jiný dům, nebo když se zjistí, že na nemovitosti je exekuce. To je černá díra. Pokud se nic neříká, většinou se předpokládá, že záloha propadá.

- Poplatek je placen přímo prodávajícímu - to je nejnebezpečnější volba. Pokud se prodávající „ztratí“, nebo odmítnete vrátit peníze, nemáte žádnou cestu, jak se domáhat. Notářský úschovný stojí jen 1 500 Kč a je to jediný bezpečný způsob, jak zálohu uložit.

Nejhorší případ, který jsem viděl, byl uživatel na Redditu, který zaplatil 150 000 Kč zálohy. Banka hypotéku odmítla. Prodávající nevrátil nic. Smlouva říkala: „Záloha propadá v případě jakéhokoli odstoupení.“ Nebylo tam nic o hypotéce. Nebylo tam nic o exekuci. Nebylo tam nic o tom, že by měl být vydán prohlášení o stavu nemovitosti. A on to podepsal bez otázky.

Co musí smlouva obsahovat - minimálně

Není potřeba, abyste byli právník. Ale potřebujete vědět, co musí být v smlouvě, jinak jste v nebezpečí.

- Jména a adresy obou stran - přesně, včetně ID čísel nebo rodných čísel.

- Popis nemovitosti - číslo parcely, kategorie, adresa, část budovy, podlaží, číslo bytu. Pokud je to jen „byt v Praze 5“, smlouva je neplatná.

- Výše rezervačního poplatku - v částce, ne v procentech. „5 %“ není dostatečné, pokud cena není uvedená.

- Lhůta pro uzavření kupní smlouvy - konkrétní datum. Např. „do 15. dubna 2026“.

- Podmínka vrácení zálohy - pokud banka hypotéku neschválí, máte právo na návrat. Pokud se zjistí, že na nemovitosti je exekuce, máte právo na návrat. Pokud prodávající nevyřeší právní překážku, máte právo na návrat.

- Souhlas všech vlastníků - pokud je nemovitost ve spoluvlastnictví, všechny strany musí podepsat. Pokud ne, může být smlouva později vyhlášena neplatnou.

- Uchování zálohy - záloha musí být uložena na účet notáře nebo na účet, kde je zaručeno, že se nevyplatí před uzavřením kupní smlouvy.

Pokud něco z toho chybí, smlouva je nebezpečná. Ne jen z hlediska práva - ale z hlediska vašich peněz.

Proč právník neznamená zbytečné náklady

Většina lidí si myslí, že zaplatit 5 000 Kč za právníka je zbytečné. Ale podívejte se na to jinak. Pokud ztratíte 150 000 Kč zálohy, tak 5 000 Kč je jen 3,3 % z této ztráty. A to je jen jeden případ. Podle statistik z roku 2023: 23 % lidí, kteří nekontrolovali rezervační smlouvu, přišlo o zálohu. Z toho 63 % hlásilo alespoň jednu vážnou komplikaci - od nároku na náhradu po soudní spor.

Právník neřeší jen smlouvu. On zkontroluje:

- zda na nemovitosti není exekuce nebo zástavní právo,

- zda vlastník má oprávnění k prodeji,

- zda je smlouva v souladu s novým občanským zákoníkem,

- zda je vše správně formulováno, aby v případě sporu byla smlouva soudně závazná.

Průměrná cena kontroly je 3 200 Kč. A trvá to 1,8 dne. Většina advokátů to udělá do 48 hodin. To je cena jednoho večera venku. A zároveň to může zachránit vaše 150 000 Kč.

Co dělat, když chcete šetřit, ale neztratit peníze

Nejde o to, zda máte peníze na právníka. Otázka je: máte peníze na ztrátu?

Nejbezpečnější cesta je:

- Počkejte, až banka schválí hypotéku - nikdy nepodepisujte smlouvu dříve.

- Použijte notářský úschovný - zálohu neplatíte prodávajícímu, ale úschovný. Ten vám ji vrátí, pokud transakce neproběhne.

- Nechte smlouvu zkontrolovat - i když jste si našli nemovitost sami, můžete si nechat jen smlouvu zkontrolovat. Ne celou transakci. To stojí 2 500-5 000 Kč.

- Požadujte prohlášení o stavu nemovitosti - prodávající musí potvrdit, že nemá exekuci, není v insolvenci a nemá žádné dluhy spojené s nemovitostí.

Podle průzkumu z května 2024: 89 % lidí, kteří nechali smlouvu kontrolovat, řeklo, že to zabránilo problémům. Zatímco 63 % těch, kteří to neudělali, měli nějaký závažný problém.

Kdy je bezpečné podepsat bez právníka?

Je to možné? Ano. Ale jen v jedné situaci: když obě strany znají své závazky, důvěřují si a mají zkušenosti. Například když prodáváte byt svému bratrovi. Nebo když jste už dříve koupili tři nemovitosti a všechny jste měli pod kontrolou.

Ale podle průzkumu remaxalfa.cz z března 2024: méně než 12 % všech transakcí bez realitky splňuje tyto podmínky. To znamená: 88 % lidí, kteří to dělají sami, je v nebezpečí.

Rezervační smlouva není „formalita“. Je to vážný právní nástroj. A jak každý nástroj - pokud ho neznáte, může vás zranit.

Co dělat, když už jste podepsali?

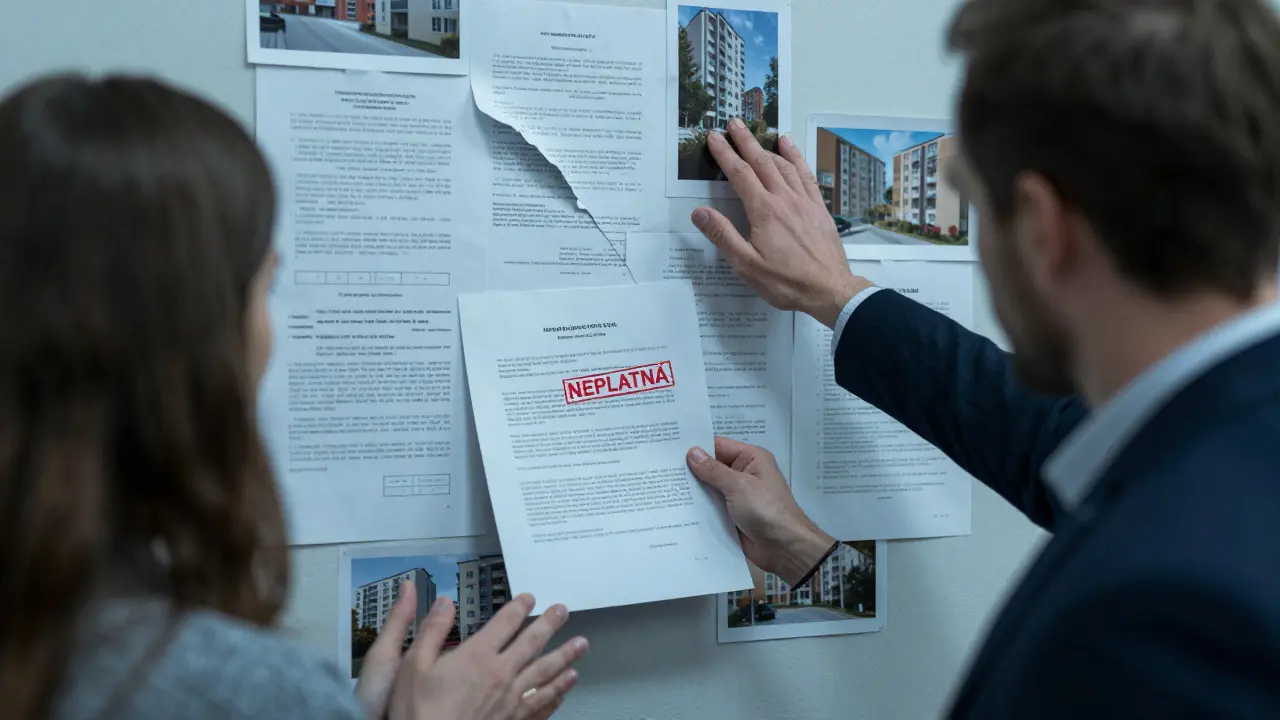

Pokud jste už podepsali smlouvu a teď se bojíte, že jste udělali chybu - neztrácejte čas. Ihned se obraťte na advokáta. Ne na realitní kancelář. Na právníka. I když už je smlouva podepsaná, může se stát, že je neplatná. A můžete se domáhat vrácení zálohy.

Nejčastější případ: lidé si myslí, že „je to už hotové“. Ale právník může zjistit, že smlouva neobsahuje podmínku pro hypotéku, nebo že nebyl podepsán všechen vlastník. A to je důvod, proč smlouva může být vyhlášena neplatnou. A když je neplatná, záloha se musí vrátit.

Nečekáte, až se něco stane. Kontrolujete to hned.

Co se stane, když banka hypotéku neschválí a smlouva neříká nic o vrácení zálohy?

Pokud smlouva neobsahuje jasnou podmínku o vrácení zálohy v případě neschválení hypotéky, prodávající má právo zálohu nevrátit. To je běžná praxe, pokud smlouva není správně napsaná. V praxi to znamená, že ztratíte všechny peníze, které jste zaplatili. Proto je kritické, aby smlouva explicitně říkala: „V případě neschválení hypotéky se záloha vrátí bezúhledně.“

Je bezpečné platit zálohu přímo prodávajícímu?

Ne. Platba přímo prodávajícímu je nejnebezpečnější možnost. Pokud se prodávající „ztratí“, odmítnete vrátit peníze, nebo změní názor, nemáte žádný způsob, jak se domáhat. Jediný bezpečný způsob je uložit zálohu na notářský úschovný účet. Tam jsou peníze zajištěny a vráceny pouze v případě úspěšné transakce.

Je možné, že rezervační smlouva je neplatná i po podepsání?

Ano. Nejčastější důvody: nevlastník podepsal smlouvu, nejsou uvedeni všichni spoluvlastníci, chybí popis nemovitosti, nejsou uvedeny podmínky vrácení zálohy, nebo je smlouva podepsána pod vlivem podvodu. Soud může vyhlásit smlouvu neplatnou, a v takovém případě se záloha musí vrátit.

Kolik stojí kontrola rezervační smlouvy a jak dlouho to trvá?

Průměrná cena kontroly je mezi 2 500 a 5 000 Kč. Většina advokátů to udělá do 48 hodin. Některé kanceláře dokonce nabízejí kontrolu za 3 200 Kč a dokončí ji do jednoho pracovního dne. To je cena jednoho večera venku - ale může vás zachránit před ztrátou statisíců korun.

Co mám udělat, když prodávající odmítá použít notářský úschovný?

Pokud prodávající odmítá použít úschovný, je to červený výstražný signál. Znamená to, že buď nechce být transparentní, nebo má nějaké riziko spojené s nemovitostí. V takovém případě je nejbezpečnější krok: přestat s transakcí. Pokud jste ochotni riskovat desítky tisíc korun, můžete pokračovat. Ale pokud chcete být bezpeční - nechte to být.