Pojištění družstevního bytu: Co je kryto a co ne, a jak se neztratit v pravidlech

bře, 18 2026

bře, 18 2026

Největší překvapení, které čeká člena bytového družstva při škodě, není v požáru nebo zatopení. Je to odmítnutí nároku od pojišťovny, protože „to není v pojištění“ - a přitom jste si mysleli, že ano. V České republice má přes 1,2 milionu lidí byt v družstvu. A téměř každý druhý z nich má špatně nastavené pojištění. Proč? Protože systém je záměrně složitý. A protože většina lidí neví, co vlastně pojišťuje družstvo a co musí pojišťovat on sám.

Co pojišťuje bytové družstvo?

Bytové družstvo (BD) nemá vlastnictví vašeho bytu. Má vlastnictví celého domu - stěny, střecha, schodiště, výtah, zahrada, společné prostory. A podle zákona č. 182/2010 Sb. je povinno pojištěním zajistit všechny společné části. To znamená:

- obvodové zdi a střecha

- schodiště, chodby, výtahy

- společné zásuvky, vodovodní a kanalizační trubky v chodbách

- společné zábradlí, balkóny, vstupní dveře do domu

Podle průzkumu Srovnavac.cz z listopadu 2023 je 92 % bytových družstev v ČR pojistěných u tří největších pojišťoven: České pojišťovny, Generali nebo Allianz. Průměrná pojistná částka pro dům s 20 byty je 18,7 milionu Kč. To je dost na to, aby pokrylo škodu z požáru nebo vichřice na střeše. Ale tohle vám nevrátí vaši kuchyňskou linku, podlahu nebo vany. Tyto věci nejsou součástí společného pojištění.

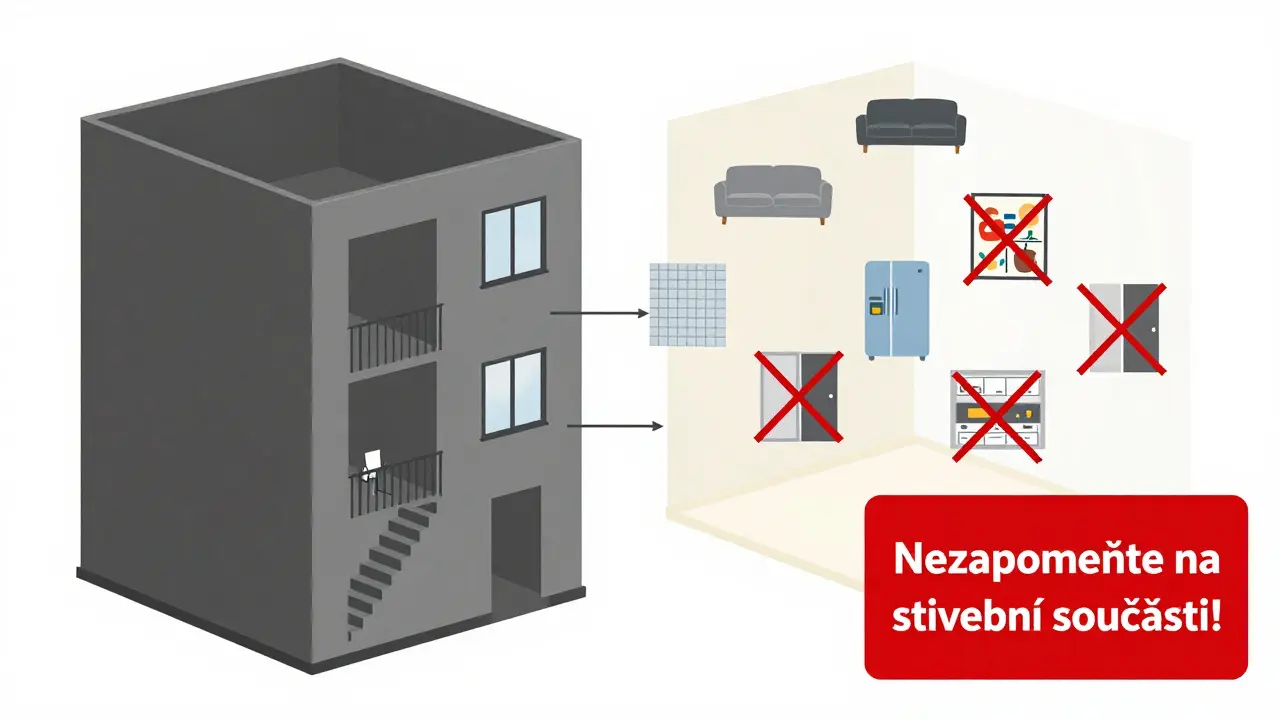

Co musíte pojišťovat vy?

Když vám pojišťovna řekne, že „podlaha je stavební součást“, a tedy není krytá, nezlobte se - má pravdu. Podle občanského zákoníku (§ 1122) je stavební součástí vše, co je pevně spojeno s nemovitostí: podlahy, dveře, kuchyňská linka, vany, radiátory, toalety, vnitřní omítky. To všechno je vaše odpovědnost. A tady začíná největší problém: 67 % členů bytových družstev si myslí, že pojištění domácnosti toto kryje. Ale to ne.

Pravda je jednoduchá: vaše pojištění domácnosti má kryt jen vnitřní vybavení. To znamená:

- nábytek (židle, postele, pohovky)

- elektrospotřebiče (čerpadlo, lednice, mikrovlnka)

- oděv, knihy, náhradní kola, sportovní vybavení

- cennosti (náhrdelníky, hodinky, umělecké předměty)

Co ale nekryje? Vše, co je připevněno k domu. Pokud máte na podlaze kachličky, které jste si nechali položit při rekonstrukci, a při zatopení se vám zničí, pojišťovna vám nezaplatí. Pokud jste si nechali vyměnit všechny dveře v bytě, a ty se požárem zničí - opět ne. To všechno je „stavební součást“, a ta je na vás.

Stavební součásti - největší past

Je to tady, kde se většina lidí ztratí. Některé pojišťovny, jako ČSOB Pojišťovna, automaticky zahrnují do pojištění domácnosti krytí stavebních součástí až do 30 % pojistné částky. Jiné, jako MAXIMA Pojišťovna, to krytí nechávají jako volitelné doplněk. A pokud ho nevyberete, máte prázdnou ruku.

Co je tedy potřeba? Pokud máte byt 60 m², doporučená pojistná částka pro vnitřní vybavení je minimálně 1 milion Kč. Ale pro krytí stavebních součástí - zvlášť - potřebujete 4-5 milionů Kč. Proč? Protože pokud vám voda z vysokého podlaží zničí podlahu, dveře a kuchyňskou linku, náklady na výměnu mohou být 3-4 miliony. A když nejste k tomu pojištěni, platíte z vlastní kapsy.

Na portálu Reddit.cz uživatel „Praha4byt“ popisuje: „Při požáru mi pojišťovna nehradila novou podlahu, protože tvrdili, že to je stavební součást. Družstvo říkalo, že to byla moje úprava.“ Výsledek? 120 000 Kč na vlastní náklady. Takových případů bylo v roce 2023 celkem 12 450. Většina z nich byla vyřešena ve výsledku pro pojišťovnu - protože právně to tak je.

Odpovědnost za škodu třetím osobám

Druhá nejčastější chyba: „Nemám pojištění odpovědnosti.“

Představte si: vaše vana přeteče, a voda se vylije do bytu pod vámi. Soused má poškozenou stropní konstrukci, nábytek, elektriku. Pokud nemáte krytí odpovědnosti, zaplatíte mu všechno. Sami. Bez možnosti náhrady. A to i tehdy, když jste nevěděli, že vana má problém.

Průzkum Heureka.cz z ledna 2024 ukázal, že 31 % všech negativních recenzí na pojištění domácnosti se týká právě tohoto. „Při zatopení mi pojišťovna nehradila škodu sousedovi, protože jsem neměla pojištění odpovědnosti,“ píše uživatelka „BytovaMama“ na Facebooku. A má pravdu - pojištění domácnosti bez odpovědnosti je jako auto bez pojištění.

Je to jednoduché: když pojišťujete domácnost, musíte mít minimálně krytí odpovědnosti za škodu třetím osobám. Standardní limit je 3 miliony Kč. To je dost na většinu případů. Ale pokud máte byt na prvním patře a máte zahradu nebo balkón, doporučuji 5 milionů Kč.

Když vás vložíte - co vlastně kryje?

Víte, že výše náhrady za vloupání závisí na typu dveří?

Standardní dveře s jednoduchým zámkem? Max. 200 000 Kč náhrady. Bezpečnostní dveře s 3-bodovým zámkem? Max. 500 000 Kč. A pokud máte 5-bodový zámek, můžete počítat s až 1 000 000 Kč. To není náhoda. To je pravidlo všech pojišťoven. Pokud jste si nechali vyměnit dveře za levné, a potom vás vloží - nebudete mít plnou náhradu.

Stejně tak s okny. Pokud máte staré dřevěné okno s jednoduchým zasklením a v něm vás vloží, pojišťovna vám může zaplatit jen za cenu obyčejného skla. Ne za vaše speciální dřevěné rámy nebo zvukově izolační zasklení. Pokud chcete plnou náhradu, musíte mít dveře a okna s minimální bezpečnostní třídou.

Jak to správně nastavit?

Nejlepší postup je jako kuchařský recept. Následujte tyto kroky:

- Získejte kopii pojištění domu od družstva. Víte, co je kryto? Která rizika? Jaká je pojistná částka? To je vaše základna.

- Udělejte inventář všeho, co máte v bytě. Nábytek, spotřebiče, kresby, náhradní kola, nádobí, elektronika. Odhadněte jejich hodnotu. Nezapomeňte na věci s hodnotou nad 50 000 Kč - ty si musíte dokumentovat.

- Vyberte pojistnou částku minimálně 4-5 milionů Kč. To je potřeba, abyste pokryli jak vnitřní vybavení, tak stavební součásti.

- Připojte krytí stavebních součástí - to je důležité. Většina pojišťoven to má jako doplněk. Nezapomeňte ho vybrat.

- Připojte odpovědnost za škodu třetím osobám - minimálně 3 miliony Kč.

Průměrná roční pojistná pro byt 60 m² je 1 850 Kč. Pokud přidáte krytí stavebních součástí, zvýší se na 2 100-2 350 Kč. To je více než dvojnásobek toho, co platíte za vlastní byt - ale méně než 200 Kč měsíčně.

Co se změní v roce 2025?

Od 1. ledna 2025 bude bytové družstvo povinno pojišťovat odpovědnost za škodu způsobenou společnými částmi domu - třeba výtahem nebo střechou. To je dobrá zpráva. Ale to neznamená, že vám bude pojišťovna platit podlahu.

Ještě větší změna přichází: Ministerstvo pro místní rozvoj předložilo návrh novely zákona č. 116/1990 Sb. Podle něj by bytové družstvo mělo být povinno zajistit minimální krytí stavebních součástí bytových jednotek. To znamená: budete mít podlahu, dveře a kuchyňskou linku pojištěné automaticky - a budete to platit společně s ostatními členy. To by byl konec těchto sporů.

Do té doby ale platí starý systém. A ten je náročný. Pokud nevíte, co kryje vaše pojištění, a nezkontrolujete to každý rok, můžete být v nákladové pasti. A to i tehdy, když jste všechno „pojistili“.

Co dělat, když už je škoda?

Nejčastější chyba: „Nemám fotografie.“

Podle ORBI.cz bylo v roce 2023 43 % odmítnutých nároků způsobeno nedostatkem dokumentace. Nejde o to, že jste měli škodu. Jde o to, že pojišťovna nevěděla, co bylo předtím. Pokud jste si neudělali fotografie všeho, co máte v bytě, a neuchovávali účtenky za věci nad 50 000 Kč - máte škodu, ale ne náhradu.

Tip od Mgr. Tomáše Holuba (MF DNES, únor 2024): „Uchovávejte fotografie a účtenky. A každý rok si udělejte nový inventář. Změňte se, změní se i věci.“

Nejrychlejší vyřízení škody? Zatopení. Průměrně 8,2 dne. Nejdelší? Vloupání. 14-21 dní. A to i při dobré dokumentaci.

Závěr: Kdo je vlastně v nebezpečí?

Nejsou ti, kteří nejí. Nejsou ti, kteří nekupují. Jsou ti, kteří si myslí, že „pojistili byt“ - a nevědí, co to znamená.

Bytové družstvo pojišťuje dům. Vy musíte pojišťovat svůj byt. A to nejen nábytek. I podlahu. I dveře. I kuchyňskou linku. A odpovědnost za to, že vaše vana přeteče.

Nejde o to, kolik platíte. Jde o to, co je kryto. A to si musíte vědět. Ne jenom věřit, že „to bude v pojištění“.